4〜6月の残業で手取りが変わる?働く女性が4月に知っておきたい「社会保険料決定」の仕組み

せっかく頑張って残業をしたのに、手取りが減ってしまう…。

そんなことが起こり得るのをご存じでしょうか?

煩雑な制度の話はどうしても後回しにしがちですが、少しでも損をしないために働く女性が今知っておきたいのが、今回紹介する「社会保険料決定」の仕組みです。

「隣の女性」のリアルな本音を伝え、「今」を生きる女性たちを応援したい――。

そんな思いからCBCテレビは「me:tone編集部」を立ち上げました。

この記事では、働く女性が押さえておきたい社会保険料決定のロジックを、FPの視点で解説します。

手取りが増えにくい構造の正体

新年度のスタートとともに、家計相談でよく聞かれるのが、

「春に残業し過ぎると社会保険料が上がるって本当ですか?」

という質問です。

結論から言えば、本当です。しかもその影響は約1年間続きます。

今回は、働く女性が押さえておくべき社会保険料決定のロジックを整理します。

まず、給与が増えると、同時に増えるものがあります。

・所得税(累進課税)

・住民税(前年所得ベース)

・健康保険料

・厚生年金保険料

・雇用保険料

特に影響が大きいのが、健康保険料と厚生年金保険料です。

会社員の場合、これらは「標準報酬月額」によって決まります。ここが最大のポイントです。

4月・5月・6月が“勝負の3か月”になる理由

社会保険料は、毎月の実際の給与額で決まるわけではありません。

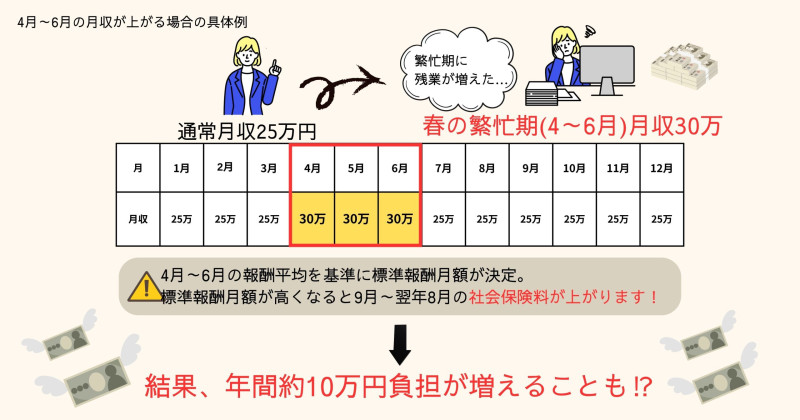

毎年7月に会社が提出する「算定基礎届」により、 4月・5月・6月の報酬平均を基準に標準報酬月額が決定されます。

そして、その等級が9月から翌年8月まで適用されます。

春に残業が多いと3カ月分の平均が上がり、標準報酬月額の等級が上がる可能性があります。

標準報酬月額の等級によって健康保険料と厚生年金保険料が決まるため、9月からの社会保険料が上がる仕組みです。

この影響が約1年間続くため、「春に働きすぎると損」と言われる構造になっています。

具体例で見る影響額

例として、以下のケースを考えてみましょう。

ーーーーー

通常月収:25万円

春の繁忙期:30万円(4〜6月)

3カ月平均:30万円

ーーーーー

この場合、標準報酬月額が1等級上がると、健康保険料+厚生年金保険料の自己負担は、1カ月約5,000円〜1万円増加する可能性があります(加入している健保組合・都道府県により差があります)

仮に1か月8,000円増えた場合、年間96,000円の負担増になります。つまり、4月、5月、6月の3カ月だけ頑張った結果、約10万円近く負担が増える可能性もあるのです。

随時改定(月額変更届)にも注意

さらに、大幅な昇給や残業が3カ月続いた場合は「随時改定(月額変更届)」の対象になります。

これは4〜6月に限らず、

・固定賃金が変動

・3カ月連続で、2等級以上差が出る

といった条件を満たすと、途中でも標準報酬月額が変更されます。

つまり、「4月、5月、6月だけ気をつければよい」という単純な話ではありません。

歩合制で働かれている場合は、特に押さえておきたいポイントです。

住民税もタイムラグで6月から切り替わる

6月からは住民税が切り替わります。前年の所得に基づいて今年6月から住民税が決まるため、社会保険料の負担増と住民税の負担増が同時期に重なると、「なんか手取りが減った」と感じやすくなります。制度上は合理的でも、体感としては負担が集中する時期と言えます。

働く女性が4月に知っておくべき判断ポイント

手取りを増やす戦略として、私が重視しているのは次の2点です。

➀一時的な給料アップか、恒常的な給料アップか

②残業はキャリア形成上の意味があるか

保険料負担が増えるからといって残業を抑える判断が、長期的に合理的とは限りません。

厚生年金保険料の負担が上がるということは、将来受け取れる障害年金額にも影響します。

一方で、子どもの教育費ピーク時期や住宅ローン返済の負担が大きい時期などは、短期キャッシュ重視の判断として、残業を意識的に抑える選択も有効です。

働く女性に必要なのは、感覚ではなくライフステージと制度理解に基づいた選択です。

4月は忙しい季節ですが、

年間見込み年収

標準報酬月額の等級変化

将来の年金額への影響

まで整理できると、“損した気分”は大きく減ります。

4月はその戦略を立てる最適なタイミングなのです。

番組紹介

働く女性のリアルな声を届けるWEBメディア『me:tone』。

名古屋を起点に、座談会や美容・キャリア・お金の話題まで、身近で共感できる情報を発信し、女性たちの「今」を応援します。

共感と気づきで毎日を前向きに。毎週不定期で更新。