どうやって貯金をしたらいい?~アラサー女子「お金の悩み」本音会【第2回】

ロールモデルのような憧れの存在ではなく、身近な“隣の女性”たちの持つリアルな本音に耳を傾けることで、「今」を生きる女性たちを応援したい――。そんな思いから、CBCテレビは「me:tone編集部」を立ち上げました。

都会でありながら、地方都市でもある名古屋。この街で働く女性たちならではのライフスタイルとは、どんなものなのでしょうか?今回は誰しも関心の高い「お金の悩み」をテーマに座談会を開催。参加してくれたのは、CBCテレビ夕方の情報番組『チャント!』『newsX』を担当する2人の女性ディレクター、28歳のA子さんと27歳のS子さん。

さらに、アドバイザーとして、名古屋にある「じんFP事務所」代表で、ファイナンシャルプランナー(FP)でもある39歳の祖父江仁美さんにも加わっていただき、me:tone編集部が取材しました。

第2回のテーマは「どうやって貯金をするか」についてです。

貯金において大事な優先順位

前回のトークテーマ「20代に必要な貯金」では、20代の女性も

① 緊急時に備えた『生活防衛資金』

② 結婚や出産などの『ライフイベントへのお金』

③ 『老後のお金』

この3点は意識して貯金をすることが、「生活の安心」につながるという話がありました。理想的には、手取り収入の2割を貯金に回すことが目安になるそうです。

me:tone編集部:「その3つの貯金は、1対1対1くらいの割合で考えていいのでしょうか?また、それは手取り収入の2割の貯金の中に含まれていると考えていいのでしょうか?」

祖父江さん(FP):「それは、その人の年齢や家族構成、現在の貯蓄額など、状況によって変わります。例えば、今の20代の方にとって、老後は40年以上先の話ですよね。ですから、もし今まったく貯金がない状態であれば、まずは『生活防衛資金』を優先に貯金することをおすすめします。」

全く貯金がなく、これから貯金をスタートする人にとっては、まず日々の生活の安全を確保することが最優先。その「生活防衛資金」にある程度の余裕ができたら、次にライフイベントに向けた貯金や投資を検討し、さらに年齢を重ねた段階で老後資金の準備を進めていく――。こうした流れで、年代や貯蓄状況に応じて優先順位を決めていくことが大切だといいます。祖父江さんの話を受けて、「手取り収入の2割を貯金の目安にすれば、頑張れそう」と、2人は前向きに話を聞いていました。

20代女性の平均貯金額は?

では、実際の20代の女性は平均でどれくらい貯金をしているのでしょうか。A子さんもS子さんも、その実態を知りたいと祖父江さんに尋ねました。

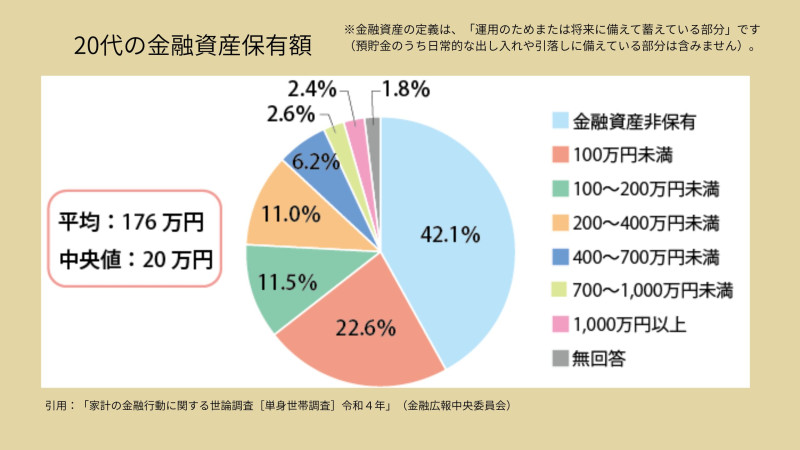

金融広報中央委員会が行った、令和4年の「家計の金融行動に関する世論調査[単身世帯調査]」によると、20代の金融資産保有額は平均176万円。この数字に、S子さんは思わず驚きます。

S子さん:「20代ということは、20歳から29歳まで?学生も含まれているんですか?」

祖父江さん(FP):「はい。調査対象にはアルバイト生活をしている学生も含まれていますし、逆に、飛びぬけて金融資産を持っている人も含まれるため、平均値は引き上げられがちです。実態に近いとされる中央値でみると、約20万円になります。多くの20代は、金融資産が100万未満だと考えられます。」

一般的に、20代前半ではそれほど貯金がない人が多く、親からの相続でまとまったお金が入ったり、宝くじが当たるなどの特別なケースがない限り、貯金額は100万未満というのが実情だそうです。実際には、20代後半に向けて徐々に貯金を増やしていくという人が多く、30代になると中央値は約200万円に。これは、毎月手取り収入の2割程度をコツコツ貯金してきた人の平均像だといいます。

子ども1人を育てるのに、本当に2000万円かかる⁉

S子さん:「子育てには一人あたり2000万円かかるって聞いたことがありますけど、皆どれくらいの貯金を持っていて、どんな覚悟で子育てに望んでいるんでしょうか…」

27歳のS子さんの周囲は、ちょうど結婚ラッシュ。すでに同い年で母親になっている人もいます。「子ども1人に2000万円かかる」と言われる中で、「今、手元に2000万円ある人なんて1割もいないと思う」と、S子さんは率直な見立てを口にします。

今すぐ子育てをしようと言われても、現在の貯金額を考えると「無理!」と感じてしまう――。さらに、結婚している周囲の男性も、日頃の暮らしぶりから見る限り、必ずしも貯金が多いわけではなさそうだと分析します。「みんな、それぞれ不安を抱えているのでは?」と、祖父江さんに問いかけました。

祖父江さん(FP):「子育て費用や教育費は、0歳から18歳までに2000万円以上かかると言われています。計画的に準備したいところですが、気をつけてほしいのは『かかるお金』を準備できないほど、『かけるお金』に費用をかけてしまうことです。」

「かかるお金」とは、小学校から大学までの進学費用など、必ず必要になる支出のこと。子どもが生まれたら、計画を立てて準備していきたいお金です。一方、「かけるお金」とは、子どもの将来を思って親が投資するお金。例えば、幼児教育や習い事の費用などがこれにあたります。

「かけるお金」は家庭によってケース・バイ・ケース。必ずしも多くのお金をかけなければならないわけではなく、子どもにとっての過ごし方は様々です。家庭ごとの“価値観”に合わせて、やり繰りしていけばいいと祖父江さんは話します。

me:tone編集部:「その時々のタイミングで、教育費を『かかるお金』と『かけるお金』に分けて考え、知識を積み重ねていくことが大切なのかもしれませんね」

そんな言葉を受けて、A子さんとS子さんも本音をこぼしました。

A子さん:「いろいろ考え始めると、なかなか結婚できなくなりそう。分別がつくほど、結婚がどんどん遠ざかってしまう気がします。」

S子さん:「夢や憧れを抱いているくらいが、ちょうどいいのかも。」

結婚や出産をまだ経験していないアラサー女性にとって、お金の面から見た結婚・出産は、ハードルが高く感じられるのかもしれません。どのように貯金をし、何にお金を使っていくか。まずは自分自身としっかり向き合いながら、できるところから一歩踏み出すことが大切だと感じさせられます。

【ファイナンシャルプランナー祖父江仁美さん】

大学卒業後、保険会社と保険代理店にて約11年勤務。2017年8月、名古屋で「じんFP事務所」を開業。ファイナンシャルプランナーとして、ライフプラン研修やマネー相談、執筆などを行う。 著書「お金の使い方・貯め方教えて下さい」(主婦の友社)。プライベートは、一児の母。

(以 上)

番組紹介

働く女性のリアルな声を届けるWEBメディア『me:tone』。

名古屋を起点に、座談会や美容・キャリア・お金の話題まで、身近で共感できる情報を発信し、女性たちの「今」を応援します。

共感と気づきで毎日を前向きに。毎週不定期で更新。