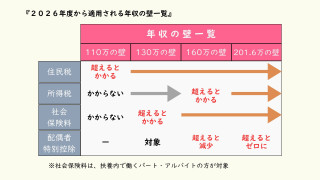

新年度前に見直したい!家計と貯金の整え方を5STEPで解説

貯金しなきゃと思いながらも、何から手をつけていいかわからない――。そんな気持ちを抱えたまま、日々を過ごしていませんか。

仕事と家庭に追われる毎日の中で、家計のことはどうしても後回しになりがちです。けれどこの時期は、生活とお金の節目が一気に近づくタイミング。4月から新生活が始まり、働き方や収入面が変わる人も多いでしょう。お子さんがいる家庭では、交際費や学費など、支出の見直しが必要になることもあります。

だからこそ、今のうちに家計を整えておくことが大切。そうすることで、「なんとなく不安」という状態から、少しずつ抜け出しやすくなります。

「隣の女性」のリアルな本音を伝え、「今」を生きる女性たちを応援したい――。

そんな思いからCBCテレビは「me:tone編集部」を立ち上げました。この記事では、家計管理が苦手な女性でも無理なくできる「家計と貯金の整え方」ステップ⑤をFPが解説します。

STEP➀:まずは「お金の全体像」を知る

家計管理が苦手な人ほど、最初から細かく整理しようとして挫折しがち。

まずはざっくり全体像を把握することから始めましょう。

以下の3つを確認するだけで十分です。

- 毎月の手取り収入、手取り賞与

- 毎月の固定支出(家賃・ローン・光熱費・保険・通信費など)

- 現在の貯金額

- スマホ料金

- サブスク(動画・音楽・アプリ)

- 生命保険

- お金の全体像を知る

- 固定費を見直す

- 先取り貯金をはじめる

- 目的に合わせて貯金計画を立てる

- 不安を数字にする

家計簿アプリでも、スマホのメモ機能でも、方法は何でもOK。実際の数字を「見える化」し、現状を把握することで「不必要な支出があった」や「もう少し貯金に回せる」といった気づきが生まれ、不安はぐっと小さくなります。

STEP②:固定費を見直す

お金を増やすうえで、最も効果が大きいのが固定費の見直しです。

固定費とは、毎月ほぼ決まっている支出のこと。見直ししやすい代表例は以下の3つです。

スマホ料金は、プラン変更や不要なオープション解約、格安SIMへの乗り換えで月々の負担を下げられるケースも。サブスクは、使用頻度が低いものや代替えできるものものを解約するだけでも節約になります。生命保険は、ライフステージに合わせて見直すことで、保険料が下がる人も少なくありません。

月に1万円の固定費が見直せた場合、年間で12万円、10年間で120万円。まずは一つでも、できるところから見直してみましょう。

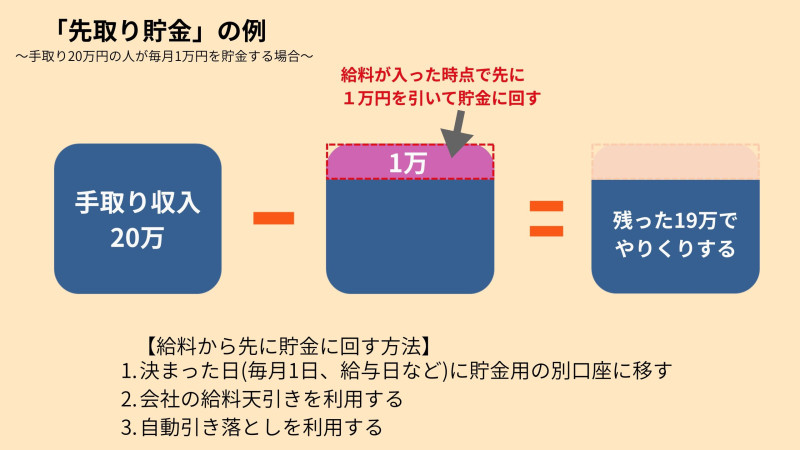

STEP③:「先取り貯金」をはじめる

「余ったら貯金しよう」は、ほぼ失敗します。

おすすめなのは、先に貯金してから生活する方法「先取り貯金」です。

具体的には、次の方法があります。

・決まった日に別口座に移す

・会社の給料天引きを利用する

・金融機関の自動引き落としを利用する

給料日に5,000円~10,000円など、少額からのOK。別口座に移すことで、確実に貯金ができます。

会社に制度があれば、給料の口座分けや財形貯蓄を活用するのもおすすめ。制度がない場合でも、金融機関の自動引き落としで仕組み化できます。

大切なのは金額の大きさではなく、続けること。「私でも貯金できている」という感覚が、自信につながります。

STEP④:目的に合わせて貯金計画を立てる

貯金が続かない原因のひとつが「何のために貯金するかわからない」こと。

先取り貯金を始めても、すぐに成果が見えないと挫折しがちです。

そんな時は、目的を決めて貯金計画を立ててみましょう。

貯金の目的の例

● 急な出費に備えて2年後までに50万

● 自分の楽しみ(旅行、ご褒美)のために1年後までに10万

目的に合わせて口座を分けてもいいし、紙に書いて見える場所に貼っておくのもオススメです。

目的が明確になると、貯金はぐっと続けやすくなります。

STEP⑤:不安を「数字」にする

「老後が不安」、「子どもの教育費が心配」――そんな時こそ、感情のまま悩まず、数字に置き換えてみましょう。完璧な計算は必要ありません。大まかでも「入ってくるお金」「必要になりそうな金額」が見えると、不安は「対策できるもの」に変わります。

老後に関しては、年金定期便や公的年金シミュレーターで受給見込み額を確認。教育費は、大学の公式サイトで学費を調べたり、奨学金制度などを知ることで、準備の時期や方法が見えてきます。

まとめ 家計を整えて、不安を安心に変えよう

お金の不安は「知識がないから」ではなく、見えていないことから生まれます。

STEP➀~⑤まで順番に整えていきましょう。

できることから整えるだけで、不安は少しずつ安心に変わっていきます。

一人で抱え込まず、不安や疑問があれば専門家に相談するのもひとつの選択。

新年度を迎える前に、家計も気持ちも整えていきましょう。

【ファイナンシャルプランナー祖父江仁美】

大学卒業後、保険会社と保険代理店にて約11年勤務。

2017年8月 名古屋で「じんFP事務所」を開業。

ファイナンシャルプランナー・J-FLEC認定アドバイザーとして、

ライフプラン研修やマネー相談、執筆などを行う。

著書「お金の使い方・貯め方教えて下さい」(主婦の友社)

プライベートは、一児の母。

番組紹介

働く女性のリアルな声を届けるWEBメディア『me:tone』。

名古屋を起点に、座談会や美容・キャリア・お金の話題まで、身近で共感できる情報を発信し、女性たちの「今」を応援します。

共感と気づきで毎日を前向きに。毎週不定期で更新。